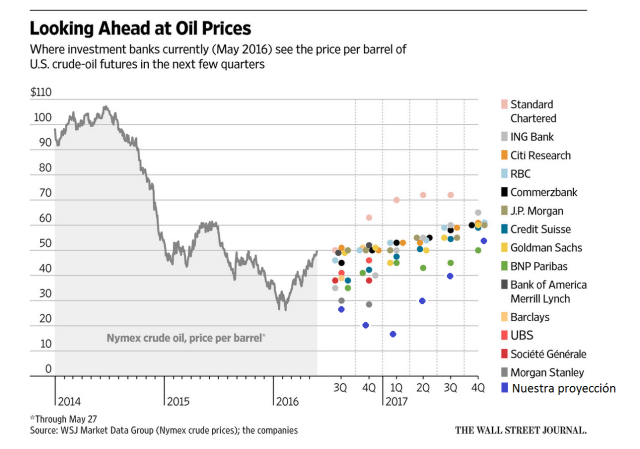

Toda la banca de inversión asume que los precios del crudo han tocado su piso en febrero del 2016. Tal como se puede apreciar en el grafico que ha publicado el WSJ a finales de mayo.

Me he permitido incluir en el grafico realizado por el WSJ nuestra proyección (color azul).

Nosotros en cambio (el equipo con el que trabajo) tenemos razones para pensar que lo peor aun no lo hemos visto en los precios del crudo. Las razones mas importantes para mantener esta visión bajista en los precios son las siguientes:

1.- Pico en la demanda de crudo en el 2016. China se deteriora a un ritmo importante. Creemos que India es especialmente vulnerable a una apreciación del dólar. China e India son los países claves para entender la evolución futura de la demanda. Si observamos el resto de países consumidores, el deterioro es mayor.

2.- Restablecimiento de la oferta. Creemos que con los precios actuales veremos un incremento de la oferta en los productores convencionales y no convencionales de crudo. Se ha trabajado para mejorar los costos de producción. Hubo la oportunidad de establecer ciertas coberturas. La mejora en las expectativas de los flujos de caja futuro con el movimiento experimentado desde febrero ha permitido brindar oxigeno a un grupo de productores. La guerra de precios entre Iran y Arabia Saudita pensamos es garantía de mayor oferta en el futuro inmediato.

3.- Incremento del Dólar. Creemos que el DXY subirá en el segundo semestre del año. Los eventos en Europa y la devaluación del Yuan jugaran un papel importante. Tenemos un precio objetivo para el DXY cercano a 100 con posibilidades de hacer un nuevo máximo multianual.

4.- Niveles de inventarios. Es el elefante en el cuarto.

5.- Desde punto de vista técnico creemos que falta una quinta onda bajista final en los precios. La capitulación del ciclo bajista iniciado en el año 2008. Precio objetivo en $19.

Creemos que podemos retomar el «bear market» del crudo hasta el primer trimestre del año 2017, y solo a partir del segundo trimestre del 2017 vemos una importante mejoría en los precios. Nuestra proyección se parece al resto de la banca de inversión solo hacia finales del año 2017, pero antes tenemos importantes diferencias.

Saludos.