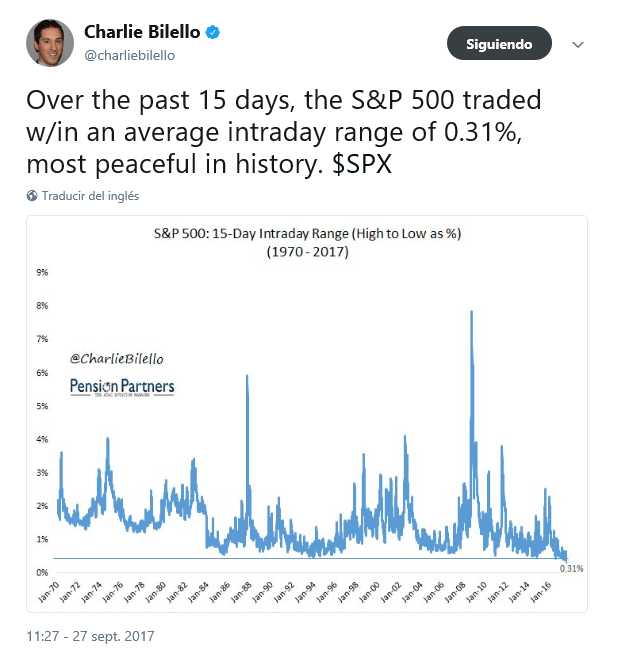

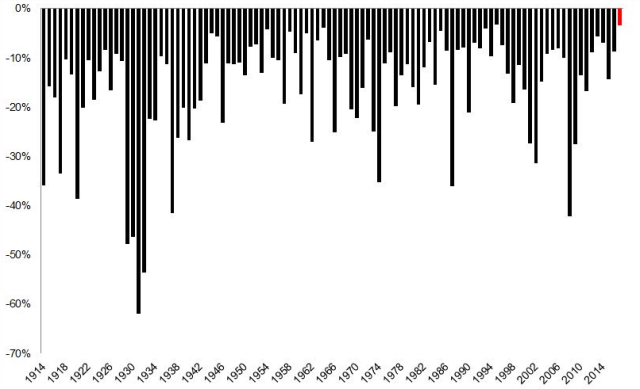

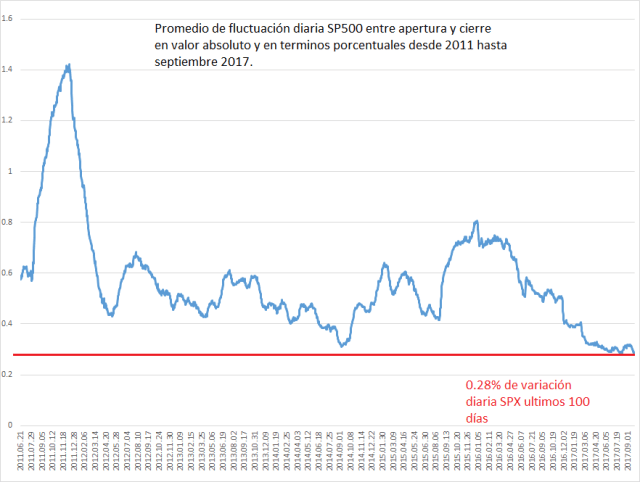

En el grafico anterior se puede observar como los promedios de fluctuación diaria entre la apertura y cierre del mercado han venido disminuyendo dramáticamente. El promedio de los últimos 100 días para el SP500 es del 0.28%.

En el grafico anterior se puede observar como la fluctuación diaria medida entre el máximo y el mínimo del día del mercado ha venido disminuyendo dramáticamente. La ultima lectura es del 0.60%.

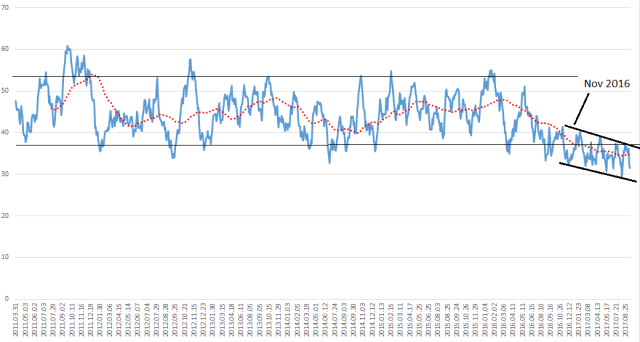

El siguiente grafico representa el promedio del % de variación hecho por el mercado entre apertura-cierre con respecto al movimiento hecho entre máximo-mínimo del día, cuando la variación entre apertura-cierre es negativa para la sesión. Tal como se puede observar, a partir de nov del 2016 la estructura técnica del mercado cambió dramáticamente. Cuando el día se presenta negativo, el diferencial entre apertura y cierre tiende a solo recorrer en promedio el 30% de la variación hecha en el día entre máximo y mínimo. En otras palabras, no dejan que el mercado cierre muy negativo y reducen el recorrido significativamente hasta una cifra insólita del 30%.

Es el famoso BTFD. Algo o alguien ha cambiado la estructura del mercado claramente desde noviembre del 2016. Anteriormente, el % de variación en días negativos fluctuaba por arriba del 50%, siempre en un rango.

Ahora veamos el grafico de variación cuando el diferencial entre apertura-cierre es positivo.

El promedio de fluctuación cuando el diferencial entre apertura-cierre es positivo es del 50% aproximadamente. La variación se mantiene en un rango acotado entre 60% y 40%. Aunque la pendiente de la media es negativa, es mucho menor al grafico anterior.

Esto demuestra dos cosas muy importantes:

1.- La volatilidad del mercado se ha reducido significativamente durante todo el 2017 a niveles record.

2.- Cuando el día se presenta negativo, la volatilidad la reducen aun mas que cuando el día es positivo. Es decir, este es un mercado inteligente que discrimina entre volatilidad positiva y negativa. Algo que es realmente impresionante. El BTFD es un fenómeno inédito. La pregunta es, quien o quienes están detrás de ello?

Saludos