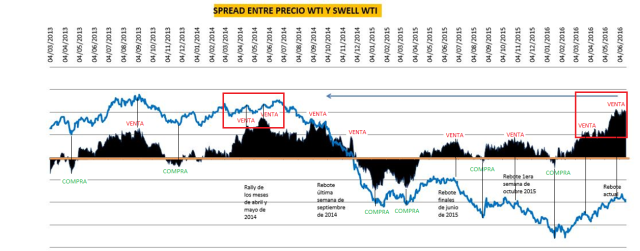

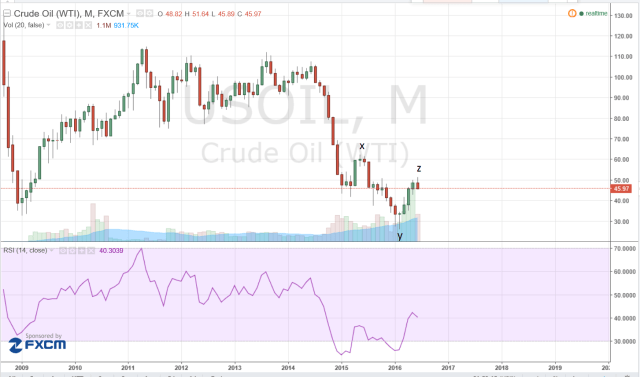

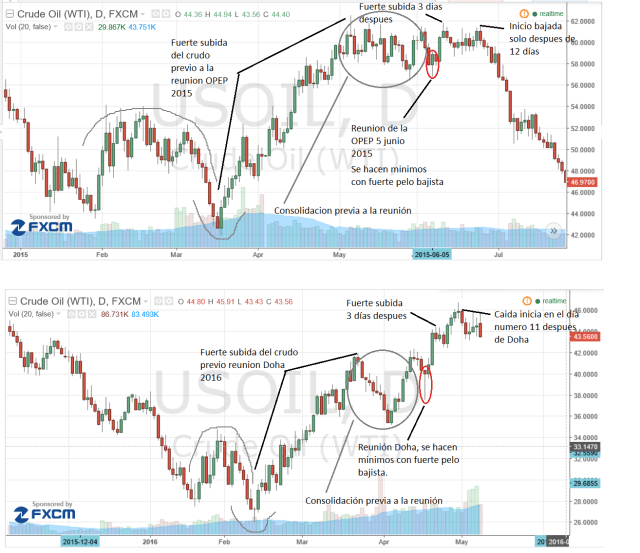

Tal como pueden observar en los gráficos comparativos, son muchas las similitudes que ocurrieron entre el mercado del crudo durante los eventos de la OPEP en junio del 2015 y los recientes eventos de Doha en el 2016. Muchos analistas han dicho que Doha fue un Non-Event, así como lo dijeron con la OPEP en el 2015. Al respecto he alertado que los efectos mas importantes de la OPEP en 2015 se vieron solo 12 días después de la reunión. En el caso de Doha en el 2016 parece que tenemos la misma situación. El mercado no tiene que repetir el patrón necesariamente, pero hasta ahora, es importante observar lo que ocurre.

Similitudes:

1.-Mínimos: antes de la reunión de la OPEP en junio del 2015, el mercado había realizado los minimos del año. Antes de la reunión de Doha lo mismo ocurrió.

2.-Rally: antes de la reunión de la OPEP en junio del 2015 el mercado había experimentado el rally mas importante presentado en el «bear market» vigente ( desde 42,02 a 62.56). Exactamente lo mismo ocurrió en esta oportunidad con Doha (desde 26 a 41.70).

3.-Consolidación: Luego del rally, el mercado se consolido días previos a la reunión. Tuvo un movimiento lateral poco definido. En el caso de Doha, lo mismo ocurrió, aunque los patrones técnicos no fueron exactos, la psicología fue la misma. Se pueden observar en los óvalos grises.

4.-Vela el día del evento: El 5 de junio del 2015, el día del evento, el mercado bajó con fuerza y luego rápidamente se recuperó, dejando un pelo largo en la vela diaria. Si observan lo que ocurrió el día que abrió el mercado luego de la reunión de Doha, fue una caída fuerte, que la recupero muy rápido y la vela termino siendo un Doji claro. Pueden observarlas con los óvalos rojos. Fue la misma reacción.

5.-Máximos tres días después de la reunión: Tanto con el evento de la OPEP en junio del 2015 como con Doha en 2016, tres días después de dichos eventos, el mercado subio con mucha fuerza, marcando importantes máximos. El patrón una vez mas similar.

La diferencia: Luego de dichos máximos, viene la diferencia mas importante en mi opinión entre lo que fue la reacción del mercado en Junio del 2015, frente a Doha 2016. En el caso de Doha, el mercado logró hacer nuevos máximos 10 días después del evento, con respecto al rango establecido previo a Doha. En junio del 2015 no fue así, el crudo se mantuvo por debajo del alto realizado previo a la reunión del 5 de junio.

6.-Los famosos 12 días: El cambio de tendencia de alcista a bajista ocurrió solo 12 días después de la reunión de la OPEP en 2015. En el caso de la reunión de Doha el cambio ocurrió solo después de 11 días. Me impresiona la similitud.

Para mi hubo mas de 6 similitudes y una diferencia. Si las cosas siguen así, ya saben lo que viene. El que tenga ojos que vea.

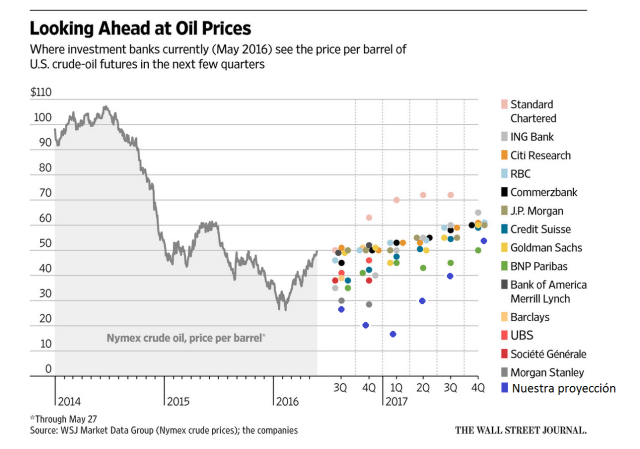

Este análisis es solo observando gráficos, pero si incluimos lo que ocurrió con los inventarios de crudo, la sobreoferta, el dólar index, etc. Las similitudes son mayores aún.

Saludos