Los próximos días de mercado los estaré documentando en el blog ya que creo serán muy interesantes.

26 de Mayo del 2017.

El día de ayer (25 de mayo del 2017) fue muy interesante en los mercados. Los principales índices de acciones en EEUU y globales marcaron record históricos en sus valores nominales. El Nasdaq y SP500 lograron máximos de todos los tiempos. Pero allí no estuvo la noticia, ese record fue opacado por el máximo de todos los tiempos que lograba el Bitcoin temprano y la posterior corrección superior al 15%. Luego en la tarde, esa noticia también era opacada por el comportamiento del crudo el cual caía más de 5% después de la esperada reunión de la OPEP (habiéndose decidido una extensión del recorte actual).

Fue un día realmente interesante. Hace dos semanas los principales titulares estuvieron referidos a la complacencia histórica mostrada por el VIX (más de 17 cierres consecutivos cerrando por debajo de 11), algo que nunca había pasado. Luego la semana pasada su posterior spike de más de 45% y nuevamente la corrección de todo ese movimiento. Brasil también fue protagonista y los ETF asociados a ese mercado marcaron record en el universo de los ETF para la caída más pronunciada en un día de mercado.

Al comienzo de la presente semana fue rebajada la calificación crediticia de China, algo que no ocurría desde 1989.

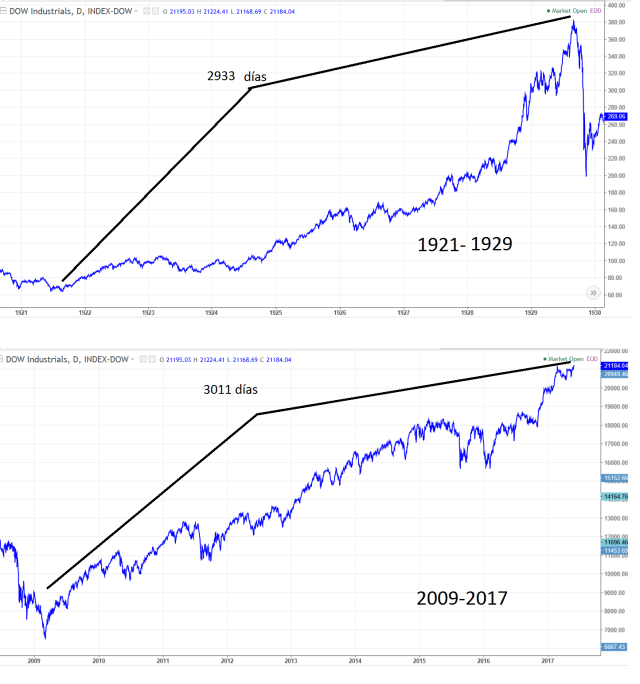

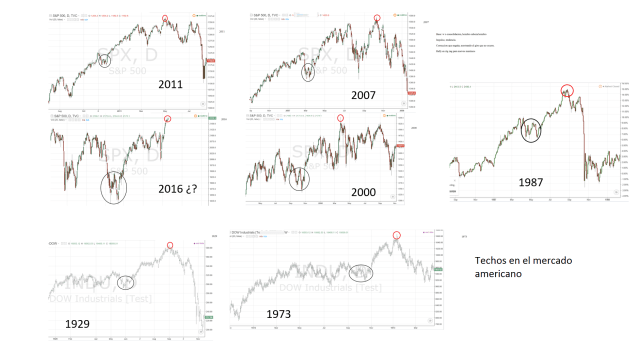

También el mundo vivió el mayor ciber-ataque registrado en la historia, hubo un lamentable atentado en el corazón de Londres (y sigue en alerta máxima). El presidente de EEUU es formalmente investigado por sus relaciones con Rusia, Nor-Corea sigue avanzando en su programa de misiles nucleares y los mercados financieros siguen haciendo nuevos máximos. Es la era de la desconexión. No es la primera vez que ocurre. Ha ocurrido a lo largo de la historia, se llama complacencia. Lo interesante es identificarla y ver la oportunidad de arbitraje en ello.

Cuando el nivel de desconexión de ese mecanismo de liberación de riesgo llamado volatilidad es muy prolongado, los mercados tienden a acumular energía potencial y se fragilizan. Si no ocurre de tanto en tanto una descarga para restituir el equilibrio, la acumulación de fuerzas puede dar origen a un evento de riesgo de cola gorda.

Hoy es cierre de semana y me sigue impresionando el bajo volumen del mercado. Es como si súbitamente el interés de participación se hubiese esfumado (tanto de vendedores como compradores). El precio simplemente pasa periodos en donde no se mueve. La latencia se ha ido a mínimos.

Por otra parte, en el plano del FX sigue existiendo un interés comprador de monedas refugio como el Yen. El dólar americano se sigue depreciando a un ritmo que no deja de señalar algo importante. En el plano de los bonos, la tasa del de 10 años americano sigue bajando en un contexto en donde la probabilidad de subida de tasas de interés en el mes de junio es superior al 75%. Estas piezas en el rompecabezas del intermercado sencillamente no cuadran.

Técnicamente lo que están haciendo los índices de pequeñas empresas y transporte es muy diferente a lo realizado por el Nasdaq y el SP500.

Mi estrategia de mercado por ahora es muy sencilla.

En el FX sigo largo yenes frente al dólar y monedas linkeadas a materias primas como el CAD. Frente al dólar pondero el riesgo de tasas que se puede presentar el mes que viene.

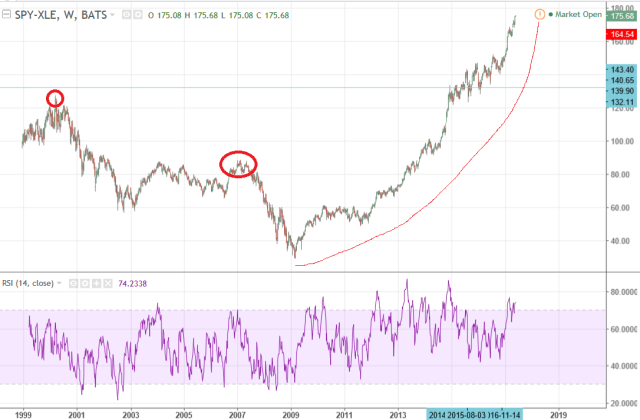

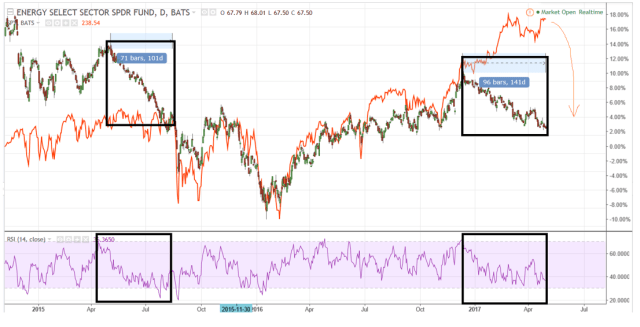

En las materias primas sigo muy bajista con los precios del crudo. En especial si tenemos un cierre semanal por debajo de 50.60 en el WTI. Ese es el soporte del rango de fluctuación de precios post-primer acuerdo OPEP de este mercado bajista de la energía.

Perspectiva alcista en el VIX con precios por debajo de los 10 ptos. Un gran reverso puede estar a la vuelta de la esquina.