Existe un riesgo muy importante de caída en el crudo para los próximos cuatro meses de mercado.

Muchos analistas hablan de la dificultad que supone hacer previsiones referentes a la evolución futura del mercado petrolero, tienen toda la razón, sin embargo, ese no puede ser un argumento válido para suponer que por ser un mercado “impredecible” no hay mucho que hacer, esa es una posición cómoda. Entender los mercados no es una tarea de profetas, ni este es un negocio de predicciones, de tratar de adivinar el futuro. Contrario a lo que muchos piensan, la clave de este negocio se llama “gestión del riesgo” y pasa por prestarle mucha atención al presente y entender las señales que el mercado en el aquí y ahora está generando. Es la misma dinámica que ocurre con la meteorología, oceanografía, sismología, etc. Predicciones de eventos futuros son muy difíciles de hacer, pero existen diversos sistemas de señales de alerta que salvan vidas. Si no fuese así, la industria aeronáutica y marítima simplemente no existirían.

Les pongo un ejemplo, hasta el sol de hoy la ciencia no ha podido saber con antelación cuando se generará el próximo tsunami, que es un fenómeno derivado del impacto de las fuerzas telúricas en el océano. Sin embargo, una vez que el terremoto ocurre en el mar, existen boyas colocadas en diversos océanos que permiten señalar con cierto tiempo de antelación la probabilidad de que olas peligrosas impacten las costas de zonas pobladas. Por eso existen las alertas de Tsunamis. Que una alerta sea generada no significa necesariamente que la ola se formara y llegara a hacer daño, pero la alerta es eso, un mecanismo que permite gestionar el riesgo en caso de que el suceso se materialice.

Dicho esto, quiero hacer hincapié en los elementos que suponen una importante alerta para el mercado del petróleo. De este grupo de elementos comenzare hablando de los hechos reales y persistentes actuales (los eventos telúricos actuales) y de los riesgos potenciales en el corto plazo.

Hechos Persistentes:

Sobreoferta actual de crudo: No voy a pasearme por las causas o factores que han generado una sobreoferta de crudo, voy al dato específico. El mercado petrolero tiene un desequilibrio actual entre oferta y demanda de alrededor de 2,5 millones de barriles día. Pero eso no es lo más importante, al día de hoy este se ha convertido en el desequilibrio más extenso en tiempo desde la crisis Asiática. La demanda ha repuntado ligeramente en estos últimos dos meses, sin embargo, la oferta de los grandes productores (Incluyendo a los frackers) sigue marcando record. El desequilibrio está intacto. Las presiones a la baja continúan

Capacidad de Almacenamiento: Los niveles de almacenamiento de crudo hoy por hoy no son los mismos que teníamos al comienzo del 2015. En el momento que el crudo WTI rompió por primera vez el piso de los $60 en el presente año, muchos productores optaron por almacenar, no solo en tierra, también en mar. Esa capacidad hoy podría estar alrededor del 75%. Si por alguna razón los precios del WTI volvieran a bajar hasta niveles solo de $54 (ligeramente por debajo del punto de equilibrio de muchos frackers en EEUU) los inventarios volverían a subir marcando nuevos records, pero en esta oportunidad, la capacidad es sensiblemente menor a la presentada en enero del 2015, con lo cual podría generarse un círculo vicioso reflexivo que alimente un importante “crash” en el crudo WTI.

Tendencia alcista del Dólar Americano: La apreciación del dólar americano tiene un impacto negativo sobre las materias primas, en especial en el oro y el petróleo. En un año donde el mercado está descontando una posible subida de tasas de interés en EEUU en el mes de septiembre o diciembre, es muy probable que dicha tendencia persista al menos por los próximos tres meses. Las variables macro americanas se deterioraron al principio del año, pero han comenzado nuevamente a sorprender positivamente las estimaciones de los analistas, con lo cual el Dólar podría tener aún más gasolina.

OPEP: La OPEP está jugando un papel muy distinto al desempeñado en el año 2008 (crisis financiera). En las últimas dos reuniones, palabras más, palabras menos, han dicho a través de sus voceros, que será el mercado quien traerá orden al desequilibrio actual entre oferta y demanda global de crudo. Esta es una gran luz verde para que las fuerzas del mercado en efecto actúen. Tal como están las correlaciones de fuerzas, esto supone un serio riesgo para los precios al menos en el corto plazo.

China se está desacelerando. Todos los indicadores macro de relevancia así lo demuestran. El ritmo de importaciones de crudo desde China continúa disminuyendo con respecto al año 2014.

Riesgos de muy corto plazo (eventos probables):

Acuerdo Irán-EEUU: El 30 del presente mes vence la fecha establecida para lograr un acuerdo con el gobierno Iraní. Si dicho acuerdo se materializa, y en efecto se relajan las sanciones a dicho país, el mercado podría descontar al menos unos seiscientos mil barriles adicionales de crudo que los Iraníes estarían en capacidad de meter al mercado en un tiempo relativamente corto. Generando mayores presiones a los precios.

Grecia: El país helénico supone un riesgo importante para los precios del petróleo vía apreciación del Dólar americano. En caso de que no se llegue a un acuerdo ordenado, podría ocurrir un evento de riesgo sistémico que aprecie al Dólar en el corto plazo. Este evento adicionalmente impactaría las expectativas por el lado de la demanda de la zona Euro. La combinación de un rally en el Dólar con un ritmo de crecimiento de la eurozona menor al esperado, generaría un impacto negativo en los precios en el corto plazo. La fecha tope para este acuerdo es el 30 de este mes. Estamos a horas de ver el desenlace.

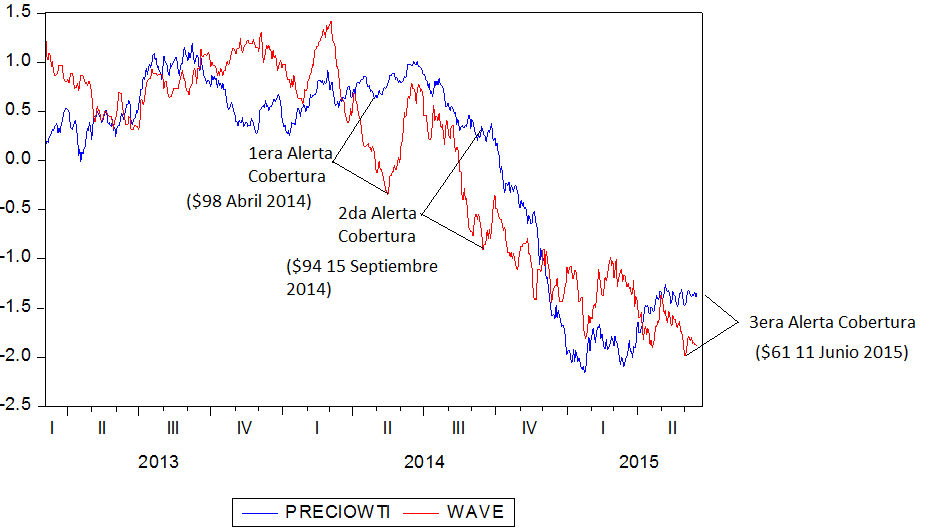

Seguir todas estas variables no es una tarea sencilla. En el grafico que presento a continuación hemos sintetizado las variables de tipo fundamental más relevantes (Oferta y Demanda Global, Nivel de Inventarios, Dollar Index, etc) y construido un índice ponderado de las mismas (línea roja). Este índice nos permite tener una idea clara de hacia donde se dirigen los fundamentos del mercado, observar su tendencia, todo con la idea de comparar con la dinámica de precios (línea azul) que no siempre acompaña a los fundamentos.

Fuentes: EIA, OPEP, Bloomberg y cálculos propios.

Tal como se puede observar, los riesgos de caída en el precio se presentan cuando la línea roja se encuentra en tendencia negativa y por debajo de la línea azul de precios del crudo WTI. Este riesgo se incrementa cuando el diferencial entre ambas curvas se hace más amplio. Cuando este fenómeno ocurre (divergencia negativa) genera una importante alerta de cobertura temprana que ha funcionado desde el inicio de la construcción del índice.

Este sistema de alerta temprana ha sido puesto a prueba y los resultados han sido relevantes:

La primera alerta fue emitida en el mes de abril del año 2014 con precios del crudo cercano a los $100. En dicha oportunidad mientras los precios seguían subiendo, los fundamentos del mercado contaban otra historia. La alerta surgió cuando el diferencial entre ambas curvas se hizo significativo.

La segunda alerta ocurrió en el mes de septiembre del año 2014. Dos meses antes de la reunión de la OPEP en noviembre. Ya los precios del crudo habían comenzado a descender, sin embargo, los fundamentos lo hicieron a un ritmo mayor, generando el diferencial que se observa en la gráfica

La tercera alerta que ha generado el sistema se produce entre el 8 y 11 de Junio. Esta alerta continua estando activa. Nuevamente la línea roja se encuentra con pendiente negativa y muy por debajo de la línea azul de precios. En esta oportunidad el diferencial no es tan amplio como el presentado en Abril 2014 y Septiembre 2015, pero igualmente es de mucha relevancia y sugiere que los precios del WTI podrían experimentar una caída importante en las próximas semanas. En mi opinión, esta es una oportunidad para que Venezuela se cubra frente al riesgo de precio.

De acuerdo a las proyecciones, podríamos tener un mercado bajista de aquí hasta septiembre/octubre con precios objetivos cercanos a los $40 e incluso hacer nuevos mínimos anuales.

Las alertas no implican que los tsunamis se formaran y llegarán necesariamente a la costa. El mercado es muy parecido al mar, ambos son sistemas dinámicos complejos, sin embargo, en mi opinión, creo que hay suficientes elementos importantes que sugieren que esta tormenta en el mercado petrolero aún no ha terminado. Es posible que estemos en la pausa provocada por el ojo del huracán.

Saludos